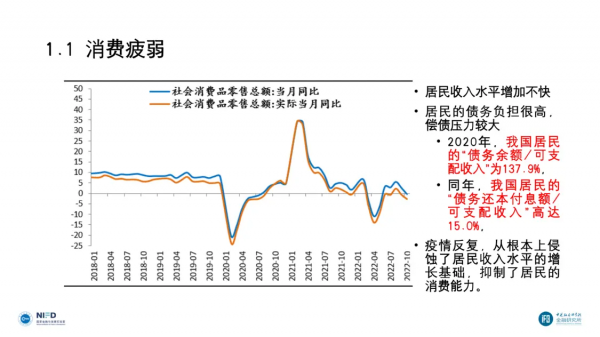

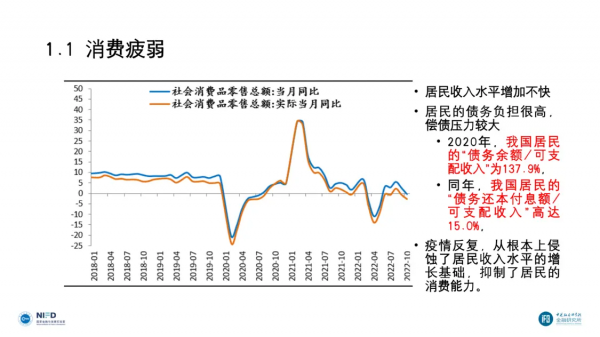

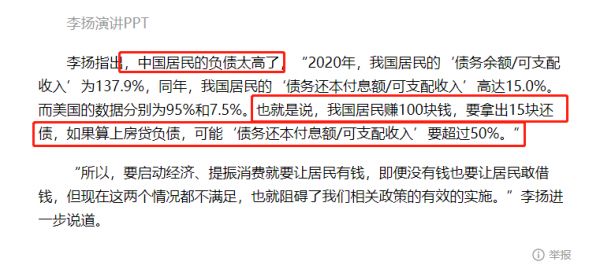

專家指出中國居民的負債太高了,"2020年,我國居民的'債務余額/可支配收入'為137.9%,同年,我國居民的'債務還本付息額/可支配收入'高達15.0%。而美國的數據分別為95%和7.5%。也就是說,我國居民賺100塊錢,要拿出15塊還債,如果算上房貸負債,可能'債務還本付息額/可支配收入'要超過50%。"

就這我都覺得少了,可能這是我們被"平均"之后的結果吧。說實話現在很多的低收入人群,尤其是疫情這幾年,很多人賺的錢都不夠還貸的。很多人估計賺的錢都還債去了,這幾年的生活可能都是靠之前的存款支撐著。每年的人均可支配收入那么高,真想不明白錢都被誰轉走了,勞苦大眾們要怎么做才可以跑贏通貨膨脹?

以前總以為美國人欠的錢多,不成想我們中國人欠的也不少!15%這還是平均值,要知道精英們可是沒有負債的,所以大部分人實際比這個15%高更多。居民收入水平增加不快,那么大家就追不上物價的漲幅。

?疫情反復之下,從根本上侵蝕了居民收入水平的增長基礎,抑制了居民的消費能力。與其增加最低工資標準不如控制物價,特別是房價。高房價從根本上侵了居民的消費能力。除了少數的高收入群體,其他人的主要收入是用于房貸或房租。

中小企業這幾年生存尤為不易,有網友表示,一個團隊十個人,一個人43歲至今未婚,存了三百多萬買了一套房,另一個小年輕年齡尚小還不想結婚,最近也貸款買了一套房,工資還完貸款還能有余,其余八個負債累累,上有老下有小,工資發下來不會超過第二天就沒了。

?也有人認為,大多數正常過日子的人家,特別是廣大農村人口、城市中下生活水平的人家是沒有負債的。有負債的是貸款購房的家庭,大部分生活在大中城市發達地區。因此,不是解決整體國民收入,而仍然是堅持不懈地解決中下生活水平群體收入的提高問題。

?另外,青年群體依靠各種卡透支消費,左卡倒右卡,累積負債數額特別巨大,這樣的問題也請專家認真調研,這部分人的生活是很危險的。降負債是中年人必須要清醒的一點,不能再盲目舉債去投資不熟悉不能掌握的項目,包括去買房,風險意識必須要有。債務多了,影響家庭生活質量,不值得!